La réforme du statut JEI dans la loi de Finances 2024 : que reste-t-il du rapport Midy ?

Dans le cadre de la Loi de Finances 2024 promulguée le 30 décembre 2023 et suite au rapport Midy (du nom du député de Paris-Saclay ayant remis un rapport sur l’investissement public des PME innovantes), une réforme du statut de jeune entreprise innovante est en vigueur depuis le 1ᵉʳ janvier 2024. Décryptage.

Sommaire

I. Le rapport Midy, qu’est-ce que c’est ?

- Un rapport pour contrer le ralentissement de l’investissement en faveur des entreprises innovantes

- Un soutien aux PME et start-ups innovantes pour atteindre les objectifs fixés

II. Quelles sont les nouveautés concernant le statut JEI ?

- Le statut JEI, qui est concerné ?

- La réforme du statut JEI, en quoi ça consiste ?

- Que sont ces critères de capacité de croissance ?

III. La stratégie Dynergie au sujet du statut JEI

I. Le rapport Midy, qu’est-ce que c’est ?

Un rapport pour contrer le ralentissement de l’investissement en faveur des entreprises innovantes

Le rapport Midy, remis au président de la République par le député Paul Midy à l’occasion du salon Vivatech le 16 juin 2023, visait à mieux comprendre le ralentissement de la croissance des PME et start-ups innovantes et à en dégager certaines pistes d’amélioration.

En effet, l’écosystème des entreprises innovantes en France a connu depuis 2017 une progression spectaculaire :

- Le nombre de licornes développées a été multiplié par 10 en 5 ans ;

- Le nombre d’entreprises créées a bondi de 26% en 6 ans ;

- le nombre d’emplois créés a été multiplié par 5 en 5 ans ;

- Le nombre de levées de fonds réalisées a été multiplié par plus de 5 en 5 ans.

Pour autant, la fin d’année 2022 et le début d’année 2023 ont montré des signes de ralentissement sérieux1. Les signaux d’alarme entraperçus dès la fin d’année dernière ont été confirmés récemment : en 2023, les start-ups européennes ont levé 45 Md € contre 82 Md € en 2022, soit une baisse vertigineuse de plus de 45%2. La sanction est la même au niveau national : des levées de fonds en baisse de 38% par rapport à 2022 pour les start-ups françaises3.

Et même si la fin de l’argent magique post-Covid laissait annoncer une baisse conséquente (-18% entre 2021 et 2022), et qu’il est nécessaire de relativiser la parenthèse irrationnelle de l’ère post-Covid, le soutien aux entreprises innovantes reste une nécessité afin qu’elles se développent du mieux possible.

Un soutien aux PME et start-ups innovantes pour atteindre les objectifs fixés

Ce focus sur les PME et start-ups n’est pas anodin. Selon les chiffres apportés par le rapport Midy et l’évaluation du dispositif réalisée par l’INSEE en 20214, elles embauchent plus, créent plus d’emplois indirects, et surtout, ces postes concernent l’ensemble des besoins sur le marché de l’emploi (emplois sans qualification, peu qualifiés et qualifiés) offrant des rémunérations supérieures à la moyenne.

Préserver, consolider et stimuler la croissance de ces entreprises innovantes est donc indispensable à l’atteinte des objectifs de plein emploi et de transition écologique dès aujourd’hui, mais aussi de placer la France comme leader européen des enjeux de demain.

C’est en ce sens que le rapport Midy s’est présenté : un soutien à la croissance de l’ensemble des entreprises capables d’innovation et de croissance, et un soutien appuyé aux entreprises porteuses d’innovation de rupture, capables de transformation radicale de nos modes de vie.

II) Quelles sont les nouveautés concernant le statut JEI ?

Le statut JEI, qui est concerné ?

Le statut de jeune entreprise innovante (JEI) est défini par l’article 44 sexies 0-A du Code général des impôts.

Selon ce dernier, une JEI est donc :

- Une PME de moins de 250 employés réalisant moins de 50 M€ de CA ou moins de 43 M€ de total de bilan ;

- De moins de 8 ans pour les entreprises créées après le 1er janvier 2023, 11 ans pour les entreprises créées avant le 1er janvier 2023 ;

- Indépendante ;

- Réellement nouvelle (c’est-à-dire non issue d’une restructuration, fusion, extension ou reprise d’activité) ;

- Réalisant des dépenses de recherche représentant au moins 15% des charges de l’entreprise OU dirigée ou détenue à hauteur d’au moins 10% par des étudiants ou titulaires depuis moins de 5 ans d’un diplôme de master ou de doctorat OU réalisant des dépenses de recherche représentant entre 5 et 15% des charges de l’entreprise et satisfait à des critères de performance économique.

Le dispositif JEI permet à une entreprise de bénéficier, jusqu’à la fin de son septième exercice fiscal, d’exonérations de taxes et cotisations foncières, mais aussi et surtout d’exonérations de cotisations patronales sur les rémunérations versées aux salariés et aux mandataires sociaux.

La réforme du statut JEI, en quoi ça consiste ?

D’une consultation de plus de 6 mois et 400 personnes auditionnées ont émergé de nombreuses recommandations, reprises en partie par la loi de Finances 2024. Parmi celles retenues, l’élargissement du dispositif JEI à un plus grand nombre d’entreprises capables de croissance pour qu’elles bénéficient de l’exonération des charges. L’objectif affiché de cet élargissement est de doubler le nombre d’entreprises bénéficiant des avantages du statut JEI.

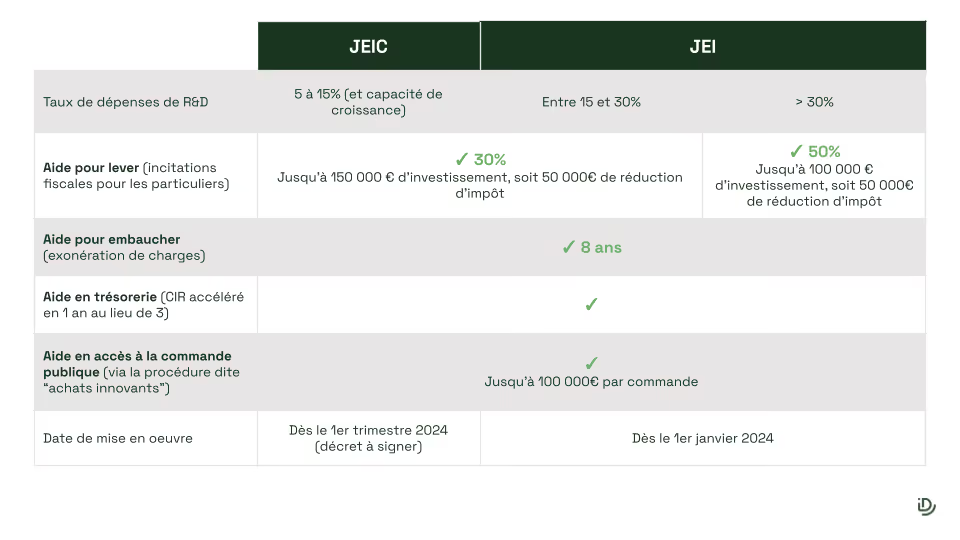

Cette réforme ouvre ainsi les portes du dispositif aux jeunes entreprises d’innovation et de croissance (JEIC) réalisant des dépenses de R&D représentant entre 5 et 15% des charges totales, et démontrant une forte capacité à la croissance (voir tableau ci-dessous).

⚠️ Le PLF 2024 prévoit en revanche de supprimer l’exonération d’impôt sur les bénéfices pour les nouvelles JEI créées à partir du 1er janvier 2024 alors que le dispositif était initialement prévu jusqu’en 2026, considérant cet avantage peu pertinent.

En plus de cette mesure, la loi de Finances 2024 reprend d’autres modifications préconisées par le rapport, qui cible 4 axes d’aides et incitations pour les PME et start-ups innovantes :

- Aide pour embaucher : élargissement du dispositif pour rendre plus d’entreprises éligibles à l’exonération de charges

- Aide pour lever des fonds : incitations fiscales pour les particuliers à l’investissement dans les JEI. 30% de réduction d’impôt pour l’investissement dans les JEI/JEIC, 50% de réduction d’impôt dans les JEI réalisant plus de 30% de dépenses de recherche

- Aide en trésorerie : éligibilité au CIR accéléré (permet de toucher le CIR en 1 an au lieu de 3)

- Aide en accès à la commande publique : éligibilité à une procédure simplifiée permettant aux acheteurs publics (État, collectivités, hôpitaux…) de commander jusqu’à 100 000 € auprès d’une JEI sans mise en concurrence et avec procédure simplifiée.

“Nous devons continuer à faire en sorte que beaucoup plus de start-up se créent - et soient financées - chaque année. C’est pourquoi nous allons travailler dans deux directions. D’une part, encourager le financement des entreprises innovantes dans leurs premiers stades en rendant notre système fiscal plus attractif, en nous inspirant de dispositifs qui ont fait leurs preuves chez nos voisins tels que le EIS/SEIS britannique.” Emmanuel Macron, le 21 avril 2022

Quels sont ces critères de capacité de croissance ?

Auparavant réservé aux entreprises justifiant de dépenses de R&D égales au moins à 15% des charges totales de l’entreprise, le dispositif s’est donc ouvert afin d’accompagner plus d’entreprises et stimuler leur croissance dans les premières étapes de leur développement.

L’élargissement du dispositif JEI aux jeunes entreprises de croissance (JEC, ou JEIC selon les appellations) apparaît dans la loi conditionné “à des indicateurs de performance économique définis selon des modalités précisées par décret”. Selon le député Paul Midy, ce décret devrait intervenir dans le cours du premier trimestre de l’année 2024 afin de clarifier les indicateurs retenus.

Pour autant, le rapport réalisé par ce dernier permet d’anticiper la teneur de ces indicateurs. En s’appuyant sur les définitions de start-ups et de PME innovantes utilisées par l’INSEE, Bpifrance et l’OCDE, deux critères apparaissent communs :

- L’hypercroissance ;

- L’augmentation des effectifs.

Si chaque organisme possède sa propre définition d’une start-up et d’une PME innovante, ces deux critères se retrouvent dans chacune des définitions. Concernant la capacité à l’hypercroissance, l’INSEE définit un seuil de 20% de croissance par an du chiffre d'affaires (CA) sur trois ans. Pour ce qui est de la capacité à faire croître ses effectifs, l’OCDE considère une PME comme étant “de croissance” dès lors qu’elle connaît une augmentation de 20% de ses effectifs par an sur trois années consécutives.

Ces deux critères sont donc les plus susceptibles d’être retenus dans le décret qui fixera les indicateurs de croissance du statut JEC.

❇️ Avec ces mesures, ce sont plus de 600 millions d’euros de levées de fonds dès 2024, et 30 000 à 50 000 emplois créés en 5 ans qui devraient être rendus possibles.

La stratégie Dynergie au sujet du statut JEI

Le statut de jeune entreprise innovante est un statut déclaratif, c’est-à-dire qu’il n’est pas nécessaire de justifier ex-ante la satisfaction aux critères du dispositif pour en bénéficier. Cependant, l’administration fiscale contrôle de manière fine les entreprises se déclarant JEI.

Dynergie recommande donc de sécuriser auprès de l’administration l’éligibilité au statut JEI via un rescrit, permettant de recevoir l’avis de l’administration concernant la satisfaction aux critères du dispositif avant la déclaration fiscale. Pour cela, nos experts sont à votre disposition, ils sauront vous accompagner pour vous permettre de sécuriser ces avantages fiscaux et ainsi stimuler la croissance de votre entreprise !

Sources :

1 Paul Midy, Soutenir l’investissement dans les start-ups, PME innovantes et PME de croissance, Mission auprès du Gouvernement, Juin 2023.

2 Charlie Perreau, Start-up : baisse record des montants levés en Europe en 2023, Les Échos, publié le 28 novembre 2023. https://www.lesechos.fr/start-up/ecosysteme/start-up-baisse-record-des-montants-leves-en-europe-en-2023-2037528

3 Charlie Perreau, Levées de fonds dans la French Tech : après deux années d'euphorie, la correction de 2023, les Échos, publié le 11 janvier 2024. https://www.lesechos.fr/start-up/ecosysteme/levees-de-fonds-dans-la-french-tech-apres-deux-annees-deuphorie-la-correction-de-2023-2045573

4 Simon BUNEL, Clémence LENOIR et Simon QUANTIN, Évaluation du dispositif Jeune entreprise innovante (JEI) Un exemple d'application du modèle d'analyse de sensibilité de Rosenbaum, Documents de travail N° 2021-001 – Octobre 2021, INSEE https://www.bnsp.insee.fr/ark:/12148/bc6p076xd6m/f1.pdf

Articles connexes

Romain Escriva

Analyste Prospective et intelligence économique chez Dynergie