Décryptage : le Crédit d’Impôt Industries Vertes (C3IV)

Dans le cadre du projet de loi industrie verte, le crédit d’impôt investissements industries vertes (C3IV) soutient les projets d’innovation écologique.

Du projet de loi industrie verte à la loi de finances 2024

Le projet de loi Industrie Verte puis le projet de loi de Finances 2024 (PLF) du gouvernement ont apporté leur lot de nouveautés dans le monde du financement de l’innovation et de la transition écologique. Parmi les mesures phares du PLF, comme le nouveau statut JEIC, s’est glissé le nouveau Crédit d'impôt au titre des investissements en faveur de l'Industrie verte, plus connu sous l’abréviation C3IV !

Après un parcours législatif marqué par de nombreux amendements, le texte a finalement été validé. Son adoption par le Parlement a été suivie de sa promulgation le 29 décembre 2023 par le président de la République.

Le 8 janvier, la Commission Européenne a officiellement validé cette aide d'état après avoir vérifié son respect des règles européennes en matière d’aide aux entreprises, dans le cadre du “Temporary Crisis and Transition Framework”. Ce cadre temporairement limité (jusqu’au 31 décembre 2025) assouplit les règles d’aides publiques nationales aux entreprises afin de financer la relance post covid et la transition écologique.

Ainsi, ce C3IV, dispositif particulièrement incitatif, marque une étape importante dans l'accélération de la réindustrialisation verte en France vers une économie décarbonée.

Cette aide devrait représenter 2,9 milliards d’euros d’investissement public sur la durée d’application du dispositif, soit jusqu’en 2030.

C3IV : un dispositif fiscal opéré par la DGFIP et étudié par l'ADEME

Le C3IV a pour but de soutenir l'investissement dans quatre filières clés de l'industrie verte : la production de batteries, de panneaux solaires, d’éoliennes (sur terre et en mer) et de pompes à chaleur.

Ces secteurs sont essentiels pour la décarbonation et le verdissement de notre économie, alignant la France sur des objectifs environnementaux européens ambitieux. En effet, la France a pour ambition de considérablement augmenter la part d’EnR dans son mix énergétique, ce qui ne pourra pas être réalisé sans des investissements massifs dans ces technologies.

Les autres filières clés de la transition comme la filière hydrogène ou la séquestration carbone ont davantage vocation à être soutenues par le plan de financement France 2030 au travers d’appels à projets, notamment : ADEME - Briques technologiques et démonstrateurs hydrogène. Bien entendu, il est possible de conjuguer plusieurs dispositifs pour financer ses investissements à condition de ne pas subventionner deux fois une même dépense et sous réserve de respecter les plafonds (voir ci-dessous).

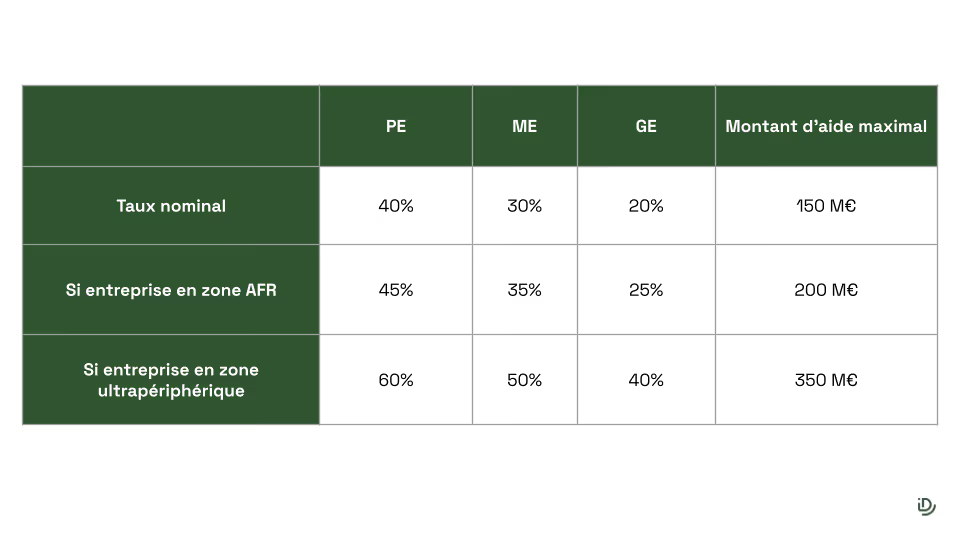

Quels sont les taux et les montants maximum du crédit d'impôt ?

Les dépenses éligibles au C3IV sont soutenues entre 20 et 60%. Plus précisément, le taux de base de ce crédit d'impôt est de 20%, mais il peut être augmenté entre 25% et 60% selon la taille de l'entreprise et sa localisation. En effet, les zones à finalité régionale1 (AFR) ou les régions ultrapériphériques2 bénéficient de majoration.

Les plafonds d’aides sont fixés à 150 millions d'euros par entreprise, pouvant être majorés jusqu'à 350 millions d'euros dans certains cas.

Le tableau ci-dessous synthétise les taux et les plafonds :

Ce dispositif vous permet de financer vos investissements corporels (comme les bâtiments et équipements) et incorporels (droits de brevets, savoir-faire, etc.) sur les activités liées à la production des technologies vertes mentionnées.

Cela inclut les composants essentiels et les matières premières critiques nécessaires à la production de ces équipements.

Agrément : Comment savoir si on est éligible à C3IV ?

Son fonctionnement est basé sur une demande d'agrément puis des déclarations fiscales annuelles. L’agrément, délivré par la Direction générale des Finances publiques (DGFiP) et étudié par l'Agence de l'Environnement (ADEME), valide le périmètre et les dépenses éligibles du plan d’investissement de l’entreprise.

Une fois l’agrément obtenu, l'entreprise doit, chaque année, calculer et déclarer son crédit impôt au prorata des dépenses réellement engagées pendant l’année.

Dans le cas où l’entreprise ne serait pas soumise à l’impôt sur les sociétés, il est possible de demander le remboursement de la créance.

Les dépenses éligibles sont définies dans des tableaux indiquant les matières, composants et équipements éligibles. Ces tableaux pourront être précisés par décret. (https://www.impots.gouv.fr/credit-dimpot-au-titre-des-investissements-en-faveur-de-lindustrie-verte-c3iv)

À noter que le service pour déposer les demandes d'agréments est d’ores et déjà ouvert depuis septembre 2023 à l'adresse suivante : (c3iv@dgfip.finances.gouv.fr). Son entrée en vigueur doit encore être précisée par décret.

Quelles sont les conditions pour obtenir ce crédit d'impôt ?

À l’instar du CIR, le C3IV est une aide fiscale française répondant à un ensemble d’exigences strictes de l’administration. L’obtention de l’agrément repose sur la présentation d’un plan d’investissement solide et cohérent. Des critères sur le chiffre d'affaires, le respect des obligations fiscales et sociales ou encore sur la délocalisation des activités existent.

Aussi, le calcul doit être réalisé chaque année puis être déclaré dans la liasse fiscale qui peut faire l’objet d’un contrôle.

Notre expertise en fiscalité et en ingénierie financière vous assure la préparation adéquate de votre demande d'agrément, de vos déclarations fiscales et du bon respect des règles, maximisant ainsi votre potentiel de bénéfice avec le C3IV.

En faisant appel à l'expertise Dynergie, assurez-vous de naviguer efficacement dans ce dispositif fiscal complexe et de tirer le meilleur parti de cette opportunité et de son articulation avec d’autres financements (bancaire, appels à projets nationaux, aides ADEME, Bpifrance…).

Liens utiles :

> Décryptage : le crédit d'impôt recherche (CIR)

> Décryptage : le crédit d'impôt innovation (CII)

> Décryptage : Statut Jeune Entreprise Innovante (JEI)

1 - Définies à l'annexe 1 du décret n°2022-968 du 30 juin 2022

2 - Définies à l’’annexe 2 du décret n°2022-968 du 30 juin 2022 Mayotte, Guyane, Saint-Martin, Guadeloupe, La Réunion, Martinique)

Articles connexes

Damien Villiers-Moriamé

J'accompagne des entreprises innovantes de toutes tailles dans leurs démarches de mobilisation de financements publics (CIR-CII, JEI, bpifrance, CIN, etc.). Mes connaissances techniques interviennent dans des domaines variés tels que l’IoT, l’IA, l’e-éducation, les systèmes embarqués ou encore la robotique de service. Mon quotidien consiste à accompagner les entrepreneurs sur des étapes clés et cruciales de leurs projets (construction de Plan de Financement, construction de Business Plan, validation du modèle économique).